互联网消费贷是指金融组织、类金融安排及互联网企业等凭仗互联网技能向顾客供给的以个人消费(一般不包含购买房子和轿车)为意图,无担保、无典当的短期、小额信誉类消费借款服务,其请求、审阅、放款和还款等全流程都在互联网上完结。与传统消费金融比较,互联网消费金融事务(本陈述互联网消费金融事务首要指互联网消费信贷事务,下同)在下降资金本钱、进步事务功率、削减信息不对称性等方面具有无与伦比的优势。

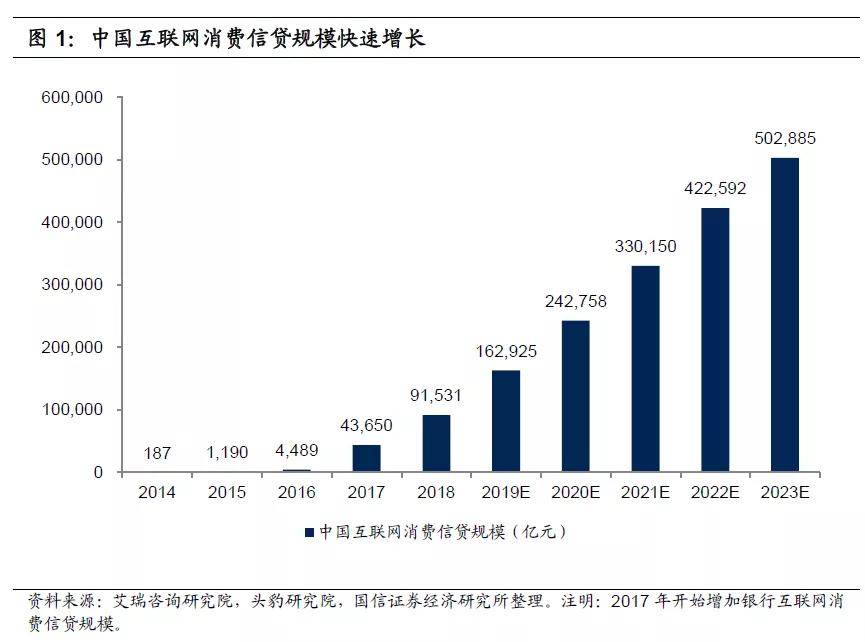

2014年2月,京东金融推出“京东白条”,拉开了互联网消费信贷的前奏,随后蚂蚁集团推出“蚂蚁花呗”,2015年各方开端大力布局互联网消费金融事务,互联网消费金融事务进入展开快车道。2016年3月,人民银行、银监会提出“加快推动消费信贷办理方法和产品立异”,职业立异不断涌现,互联网消费金融事务迎来了展开的黄金期。但在粗野成长的过程中,各个互联网渠道也开端露出出许多问题,2017年下半年开端职业进入整理期,国家出台了一系列监管方针整理职业展开乱象,从P2P专项整治、标准现金贷到商业银行互联网借款,再到更底层的关于大数据违规行为的整理、不合法放贷和民间假贷利率的标准等,我国互联网消费信贷事务逐步进入标准健康展开阶段。

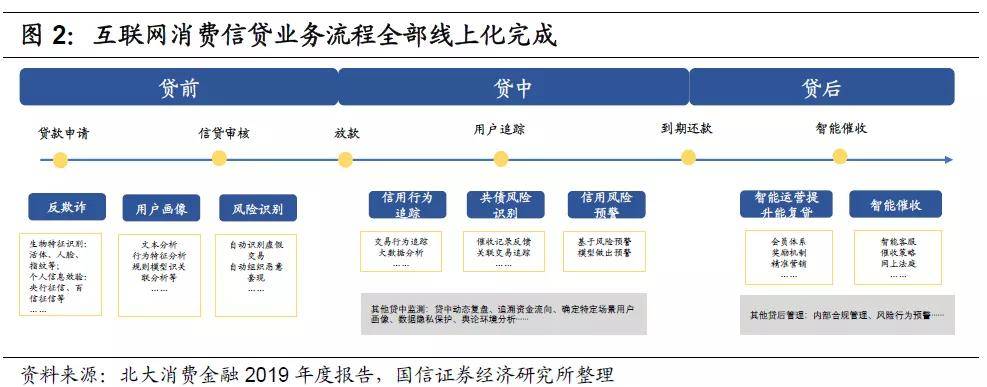

互联网消费信贷产品的普惠性、小额涣散、纯信誉无典当等特色,决议了互联网消费信贷商场中科技的重要性。大数据、人工智能、云核算、区块链等金融科技的深化促进了互联网消费金融的快速展开,进一步进步其立异速度的功率。其间,大数据运用是互联网消费信贷的根底和中心,互联网消费信贷事务也能够称为大数据消费信贷事务,互联网消费信贷的贷前、贷中、贷后各流程都是建立在大数据的根底上。别的,大数据的运用才能和模型输出才能也是互联网消费金融渠道的中心才能。

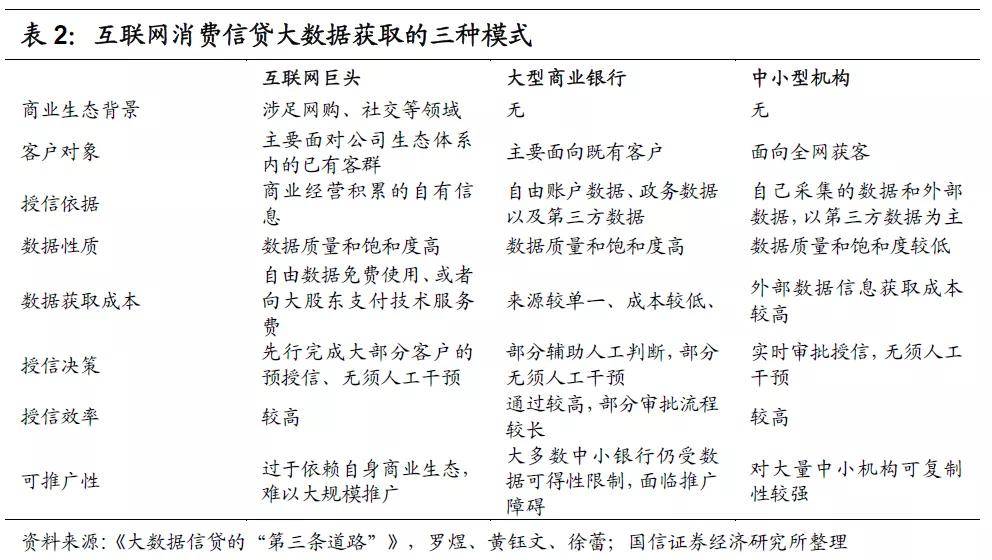

互联网消费金融渠道获取数据首要有三种方法,榜首,互联网公司首要依靠本身电商渠道或交际渠道等互联网商业生态系统所堆集的海量数据来获取用户信息,首要面对公司生态系统内的已有客群,授信一般选用白名单准则。以腾讯旗下的微众银行、阿里巴巴旗下的蚂蚁金服、京东集团旗下的京东数科为代表。第二,传统商业银行使用自有账户或政府渠道敞开的数据信息自行建立大数据渠道,或经过与现有互联网公司进行协作获取数据,首要面向银行既有客户,客户资质要求较高。该方法首要适用于大型商业银行,小银行难以获得大银行展开大数据信贷事务所用的数据。第三,经过获取涣散、多维度、低饱和度的第三方大数据(包含自己收集的数据和第三方数据),选用先进的大数据处理技能展开信贷事务的方法。该方法一般面向全网客户,实时批阅授信,首要适用于中小型金融组织,以新网银行和笔直分期渠道等为代表。

依据是否依托于场景、放贷资金是否直接划入消费场景中,能够将互联网消费信贷产品分为场景消费贷和现金贷两大类,前者有清晰的消费需求和资金去向,后者尽管名义用处也是消费,但实践难以追寻,不知道资金的终究去向。因为渠道不或许彻底掩盖各类日子场景,而且场景的布局和导流也需求堆集,因而大多数渠道一向一起具有两种方法的消费信贷产品,但两种产品同质化都是比较严峻的。

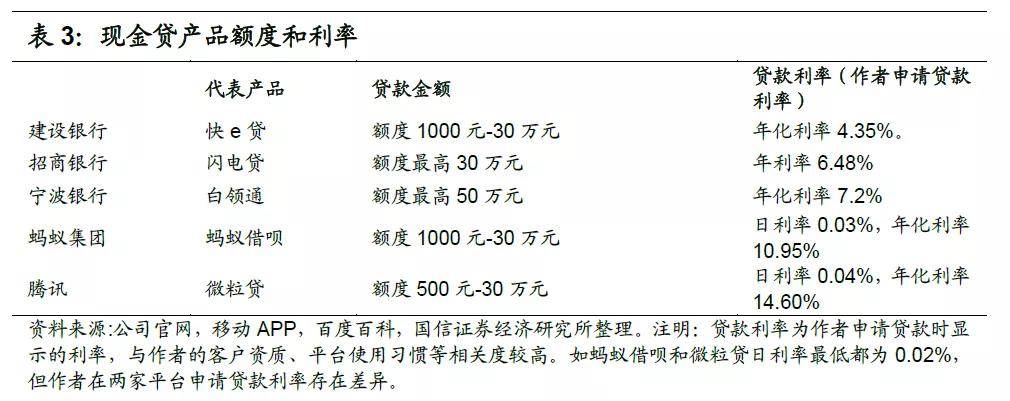

(a)现金贷:代表产品有蚂蚁集团旗下的“蚂蚁借呗”、腾讯旗下的“微粒贷”、招商银行的“闪电贷”、宁波银行的“白领通”等。现在商场上现金贷产品设计和办理等都十分相似,不同的首要是额度和归纳利率上的差异。大型商业银行因为具有显着的资金本钱优势,而且客户资质较为优质,因而大型商业银行的现金贷产品利率一般都比较低。

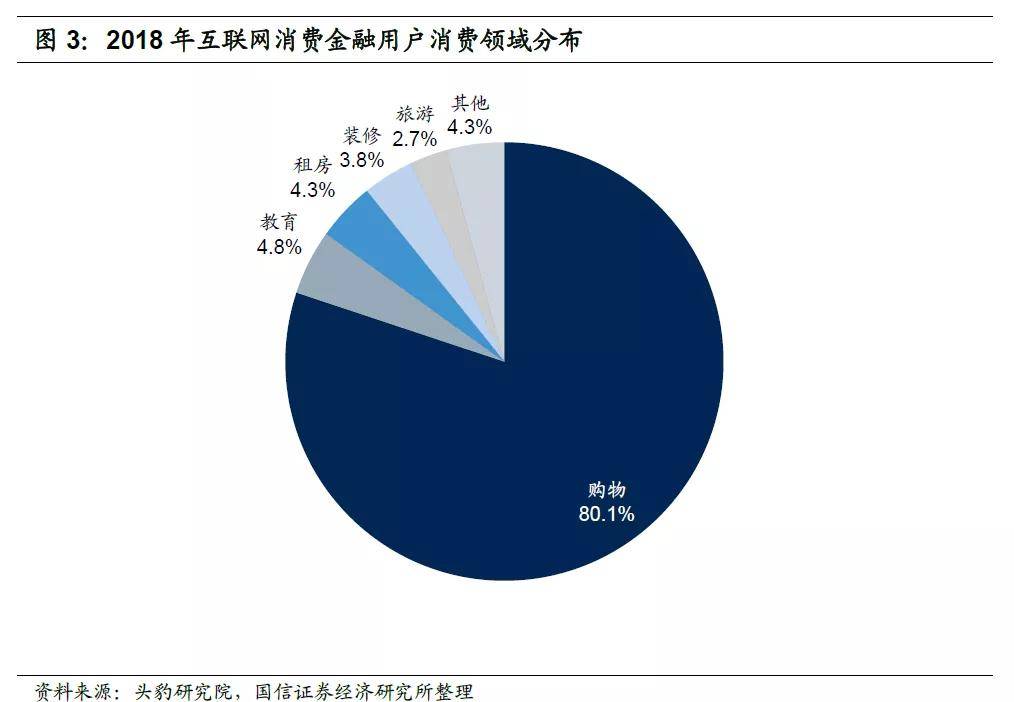

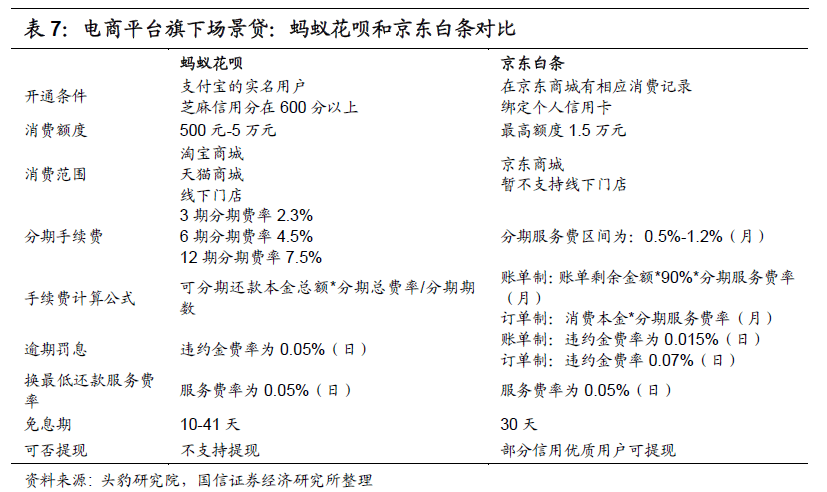

(b)场景消费贷:代表产品有“蚂蚁花呗”、“京东白条”等。现在消费贷场景会集在购物、住宅、装饰和旅行上,导致购物等某些场景范畴竞赛过度,但乡村消费场景等却处于短板乃至空白。消费贷产品一般设置有免息期,蚂蚁花呗的免息期最高为40天,超越免息期后开端核算利息,蚂蚁花呗日利率可低至约0.02%,大部分借款的日利率为0.04%或以下。2020年8月20日,最高人民法院发布了规则,民间假贷利率的司法维护上限为LPR的4倍,按最新发布的一年期LPR利率3.85%核算,民间假贷利率的司法维护上限为15.4%,对应的日利率为0.042%,关于部分非持牌组织的利率定价带来了必定的束缚,对持牌金融组织的定价也会有直接影响。

现金贷遭严整理,场景消费贷是展开方向,未来互联网消费贷的良性展开方法是 “完结依靠场景、反哺场景、扩展规划、建立新场景”的横向循环扩张。2017年12月1日,央行联合银监会一起下发 《关于整理“现金贷”事务的告诉》指出,暂停发放无特定场景依托、无指定用处的网络,逐步紧缩存量事务,限期完结整改。关于消费金融组织而言,场景越来越重要,而获取场景有自建场景或与第三方协作接入场景等方法,具有场景优势的电商渠道在互联网消费信贷商场具有显着优势。现在部分场景竞赛过度,未来精细化场景布局和开辟乡村金融消费场景、蓝领消费场景等空白场景将是新的展开方向,但这对渠道的大数据风控才能提出了更高的要求。

互联网消费信贷干流方法首要包含:自营借款、ABS出表方法、联合借款和助贷方法。其间自营借款方法对本钱金要求很高,商业银行和持牌消费金融组织选用该方法较多。互联网组织因为短少本钱金,现已完结从自营方法到ABS出表方法再到联合借款和助贷方法的改变,其间助贷方法现已成为腾讯集团、蚂蚁集团和京东集团等互联网巨子的干流方法。

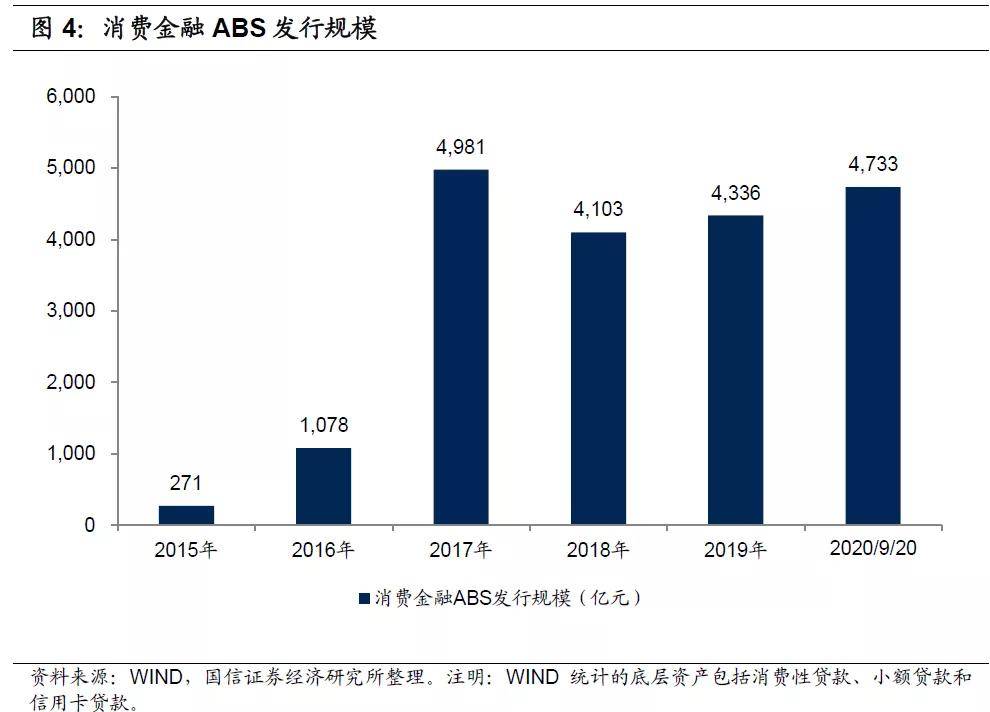

ABS出表方法自2015年就已成为互联网组织展开消费金融事务的重要方法之一,首要是为了躲避本钱金监管和下降资金本钱以完结规划的快速扩张。2015 年10 月,京东金融的“财物专项方案”在深交所挂牌,互联网企业消费信贷ABS产品发行加快。一起,商业银行、持牌消费金融公司也纷繁加大了消费信贷ABS产品的发行。据统计,2017年消费金融ABS产品发行规划达4981亿元,较2016年增加了362%。

部分互联网金融企业和公司经过财物证券化扩大杠杆进行表外融资的方法受限。

2017年12月初《关于标准整理“现金贷”事务的告诉》清晰,制止经过互联网渠道或当地各类买卖场所出售、转让及变相转让本公司的信贷财物,以信贷财物转让、财物证券化等名义融入的资金应与表内融资兼并核算,兼并后的融资总额与本钱净额的份额暂按当地现行份额规则履行。《告诉》对经过表外融资变相加杠杆的行为进行按捺,消费金融ABS发行规划在2017年到达阶段性高点,之后进入安稳展开阶段。

2017年开端联合借款方法逐步成为干流,互联网巨子凭仗流量和风控优势逐步演化成纯技能输出的助贷方法。近年来消费金融需求快速扩张,但互联网金融渠道ABS出表方法被束缚使得其面对严峻的本钱金束缚,因而亟需找到新的方法以躲避本钱金的监管。互联网金融渠道,尤其是巨子互联网渠道在获客和风控上具有显着的优势,因而在这阶段互联网金融渠道开端加强与传统商业银行和持牌消费金融公司的协作,由银行供给资金而互联网消费金融渠道供给客户和风控的联合借款(助贷)方法盛行。

(a)联合借款方法:互联网渠道和持牌金融组织按必定的份额出资,或许互联网渠道向持牌金融组织交纳必定的保证金,假如客户出现了违约状况,互联网渠道和持牌金融组织按出资份额承当危险或许以交纳的保证金承当危险(危险承当份额能够洽谈)。在该方法下,因为互联网渠道在获客和风控等中心环节上具有显着优势,因而一般能够共享比出资份额更高的赢利。该方法本质上是危险共担的方法,对互联网金融渠道的本钱金也有必定的要求,互联网金融渠道根本上会参加贷前、贷中、贷后全流程。

(b)助贷方法:因为互联网巨子渠道在获客和风控上具有显着优势,联合借款方法逐步演化成了纯技能服务的助贷方法。互联网金融渠道经过开始风控之后将挑选出来的客户推送给持牌金融组织,持牌金融组织对客户再进行一次风控,对合格的客户发放借款,并向互联网金融渠道付一笔技能服务费。该方法下,互联网金融渠道不承当任何客户违约危险,也不占用本身本钱金,仅作为一个导流的渠道收取技能服务费。因为助贷方法具有不占用本钱金、不兜底的优势,逐步成为了互联网巨子的干流方法。

依据蚂蚁集团发表的数据,公司自营微贷事务净利息收入占微贷科技渠道收入比重继续下降,2020年上半年为4.8%,较2017年下降了5.9个百分点,助贷(联合)借款方法现已成为了互联网巨子企业的干流方法。

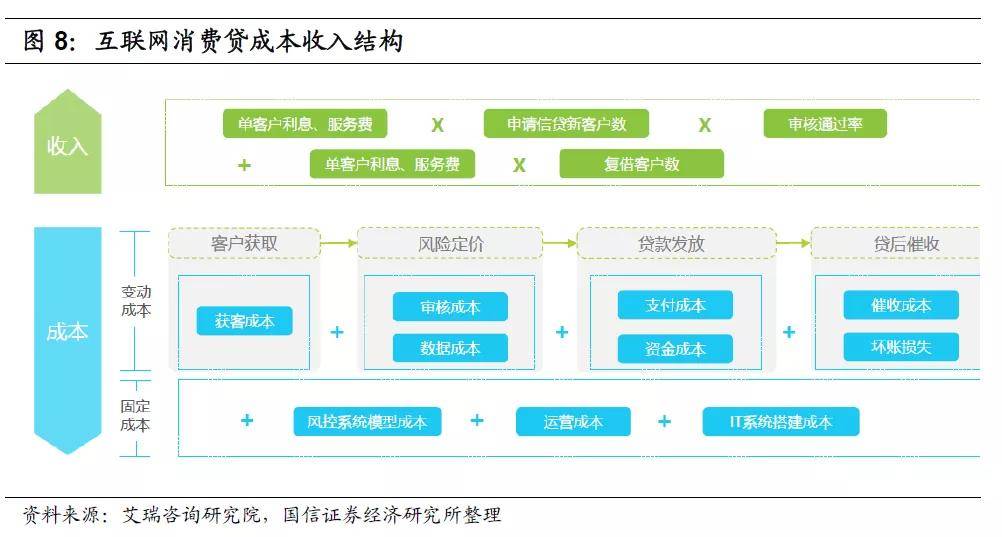

互联网消费贷事务收入来历包含分期手续费、利息收入、逾期罚息、通道费用以及其他服务费等;本钱首要由系统建立本钱、资金本钱、获客本钱、运营本钱、坏账丢失以及其他本钱组成。进步收入的方法首要经过添加客户数或许进步单户生息财物规划,但客户下沉和进步单户信贷余额都意味着添加信誉危险,对渠道的风控才能提出了更高的要求。本钱方面,一方面能够下降资金本钱,但可控性较差,资金本钱首要取决于微观经济和流动性等微观要素,互联网金融渠道资金本钱相对较高;别的一方面能够经过进步风控才能下降坏账丢失,但与系统建立本钱、运营本钱等呈负相关性,需求寻求平衡点。关于当时互联网巨子干流方法——助贷方法,既没有资金本钱,也不承当信誉丢失本钱,其本钱首要包含系统建立本钱、获客本钱和运营本钱等,但这需求建立在大流量数据根底上。关于一般的互联网消费渠道而言,资金本钱和危险丢失本钱仍是首要本钱。

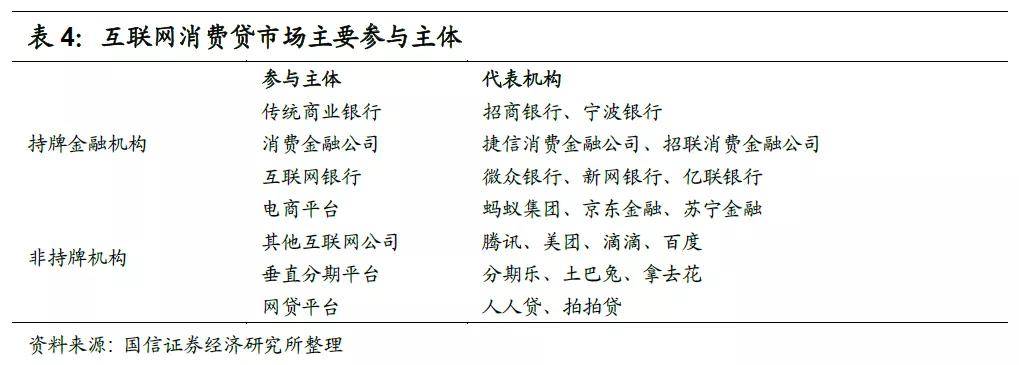

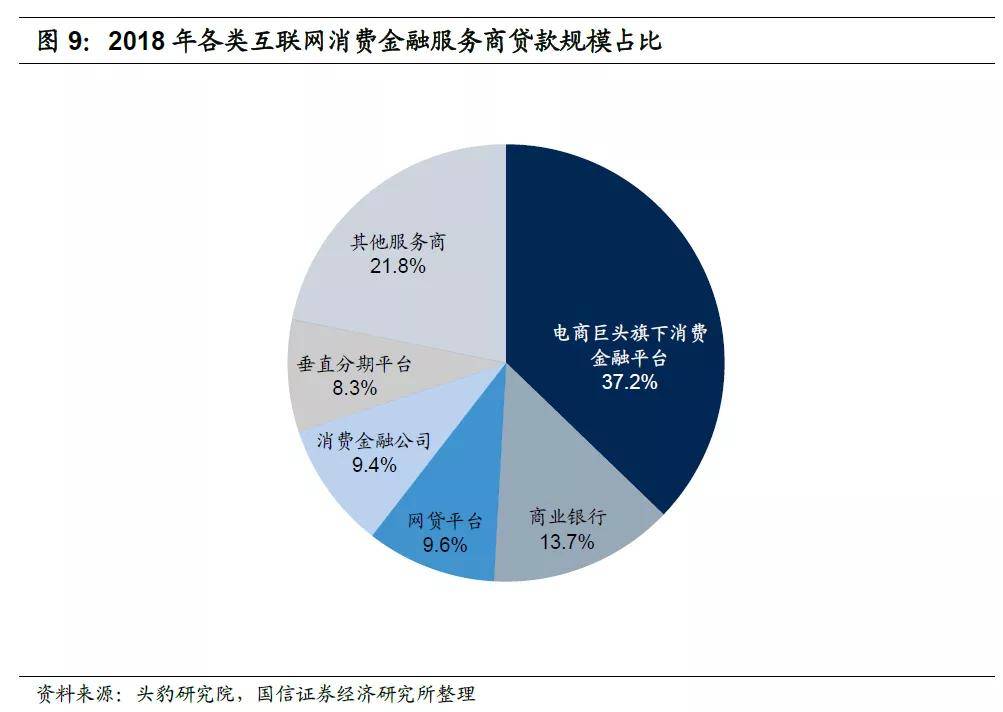

互联网消费贷商场参加主体包含持牌金融组织(传统商业银行、消费金融公司、互联网银行)和非持牌组织(电商渠道、其他互联网公司、笔直分期渠道和网贷渠道)。其间,电商巨子下的消费金融渠道凭仗丰厚的消费场景、股东堆集的大数据等优势在互联网消费金融商场占有较高的商场份额,2018年商场份额为37.2%。商业银行凭仗其资金本钱优势、危险管控才能等优势在互联网消费金融商场份额居第二位,2018年商场份额为13.7%。网贷渠道、消费金融公司和笔直分期渠道2018年商场份额分别是9.6%、9.4%和8.3%。

商业银行在消费金融商场中的最大优势便是低资金本钱,一起危险控制才能和产品掩盖面等优势也较为杰出。银行系消费金融线下方法占比较高,但近年来加大了线上消费金融的投入,银行互联网消费金融首要方法是:银行自己建立渠道(首要是手机银行APP),自己开发产品,顾客能够直接在手机银行APP上请求借款,以建设银行的“快e贷”、招商银行的“闪电贷”等为代表。商业银行互联网消费贷方针客户根本为原有客户,对客户的信誉要求高,难以掩盖无财物或无信誉记载的客户集体。别的,商业银行的互联网消费贷以现金贷为主,与详细的消费场景结合度不高,服务精细化程度有待进步。但近年来不少商业银行也在活跃加强网上商城等场景生态的布局,以工商银行、招商银行等为代表的银行在场景构建上也获得了不错的成效。

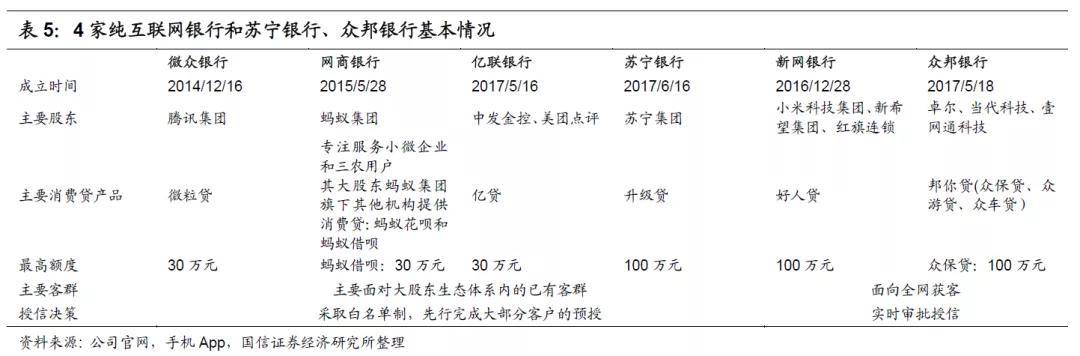

现在纯互联网银行共4家:微众银行、网商银行、新网银行、亿联银行,此外苏宁银行、众邦银行等银行也从事较多相似事务。其间,微众银行、网商银行、亿联银行和苏宁银行的大股东为互联网巨子,但网商银行专心服务小微企业和三农用户,微众银行、亿联银行和苏宁银行首要面向大股东生态系统内已有客户供给消费贷,一般采纳白名单准则,依据从大股东购买的数据先行完结大部分客户的预授。依据微众银行财报发表,到2019年底,“微粒贷”已向全国31个省、直辖市、自治区近600座城市超越2800万客户发放超越4.6亿笔借款,累计放款额超越3.7万亿元;授信客户中约77%从事非白领服务业,约80%为大专及以下学历,笔均借款约8000元。新网银行和众邦银行则面向全网客户,依据自己收集的数据和第三方数据实时批阅授信。其间,众邦银行消费金融信贷产品首要包含众保贷、众游贷和众车贷,首要环绕购车、旅行、家装几个消费场景。

到现在,全国共有27家持牌消费金融公司开业,消费金融公司根据车牌优势、先发优势、人才优势等,近年来获得快速展开。以招联消费金融为例,2020年6月末,公司总财物规划921亿元,较2017年底增加了96%。2019年公司完结净赢利14.66亿元,同比增加17%。与传统商业银行比较,消费金融公司信贷审阅标准相对较松、借款额度更高,但危险控制才能和资金实力不及传统商业银行。

互联网消费金融公司根据其股东沉积的大数据优势以及杰出的用户体会、快捷的借款批阅、丰厚的消费场景、深度的金融科技使用等,完结了跨越式展开,但职业界也出现出“马太效应”现象。互联网巨子金融科技渠道在获客、风控等中心环节具有优势,尤其是助贷方法鼓起后,巨子互联网公司议价才能更强,因而在互联网消费贷商场份额继续进步。

消费金融赛道上的互联网企业首要包含电商渠道(以蚂蚁集团和京东金融为代表)和非电商互联网企业(包含腾讯、美团、滴滴,58同城、新浪、搜狐、网易、360、今天头条等),其间电商互联网渠道因为具有消费场景优势,具有安稳、高消费才能的用户,像京东白条、蚂蚁花呗、蚂蚁借呗等产品都抢先商场且完结了快速扩张。非电商渠道因为缺少消费场景,因而在互联网消费贷商场的展开相对较慢。别的,非电商渠道因为缺少消费场景,因而根本上都是现金贷,在现金贷监管趋严的大环境下,非电商渠道未来怎么与消费场景交融也成为一个不小的应战。

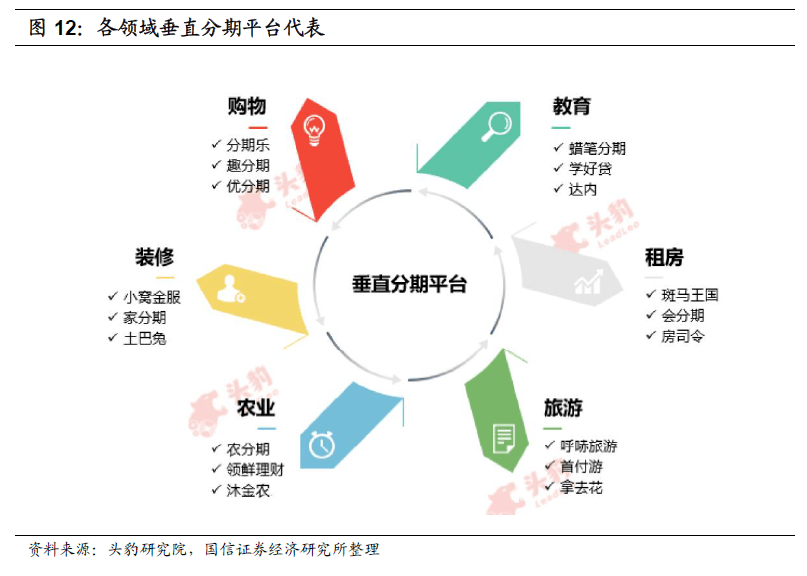

笔直分期渠道深耕细分消费场景,首要会集在教育、旅行、装饰、租房和购物等场景。因为针对某一笔直细分商场,又无电商大数据优势,因而对渠道风控要求较高,大部分分期购渠道依靠互联网征信,坏账率较高。一起,笔直分期渠道的融本钱钱也比较高高,因而近年来笔直分期渠道逐步向受托付出式方法改变,将债务打包至P2P等渠道,P2P渠道向投资者出售债务回笼资金。

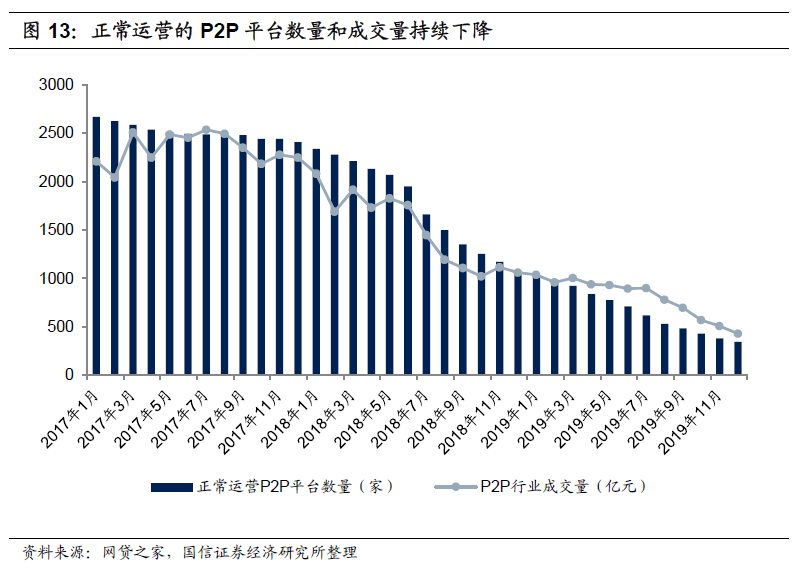

在2016-2017年阅历粗野式增加后迎来职业要点监管,2019年12月末正常运营的P2P渠道数量已降到344家,成交量降至429亿元。网贷渠道在客户流量、资金本钱等方面都不具有优势;此外,网贷渠道与消费场景不发生直接联络,未来仍面对较大的转型压力。

我国互联网消费信贷商场空间宽广,但粗野增加往后已进入标准展开阶段,场景化消费贷是展开方向,未来将加强精细化场景布局和开辟乡村金融消费场景、蓝领消费场景等短板场景。金融科技的深化将进一步进步互联网消费信贷事务立异速度和功率,互联网企业和持牌金融组织协作的助贷方法也将继续迭代晋级。未来互联网消费信贷商场将出现分解加快,巨子兴起的商场格式,利好头部互联网金融科技渠道和有资金优势的头部零售银行。

(1)方针超预期收紧。近年来针对互联网消费金融的法律法规频发,可是互联网消费金融商场作为一个兴起的新兴产业,在展开过程中仍面对不少的问题。假如监管方针超预期收紧,将对互联网消费金融商场带来较大冲击,尤其是对非持牌的组织冲击更大。

(2)微观经济超预期下行带来信誉危险的加快露出。相关于按揭借款,互联网消费信贷危险相对更高,受微观经济波动的影响更大。假如微观经济超预期下行,互联网消费信贷面对的信誉危险也相对更大,尤其是关于尾部互联网消费渠道或许会带来较大冲击。

(3)科技运用带来的系统性危险。互联网消费信贷对科技具有很高的依靠性,全流程互联网化尽管具有快捷高效、节省本钱等优势,但也意味着面对着模型建立过错等系统性危险。

(4)对传统银行的个人借款事务或许带来较大冲击。现在,互联网企业的组织与金融组织协作亲近,到达了双赢的作用。但互联网消费信贷方法也相同冲击着传统银行商场,如沦为互联网巨子的资金通道,与客户脱媒等危险,未来互联网消费金融商场的快速展开或许对部分银行带来较大的冲击。回来搜狐,检查更多

上一篇:2019我国消费信贷陈述:新消费兴起服务场景及事务方式被重构 下一篇:经济活动暖意渐浓 消费贷强势复苏