原标题:华中地区信誉卡开展专题:线上消费场景潜力巨大,信誉卡为短期假贷干流途径

我国不同区域存在环境、人口、经济等方面的客观差异,在银行信誉卡事务全体步入精耕细作阶段的布景下,安身区域商场,量体裁衣拟定开展战略,成为银行发力精细化运营的必然选择。

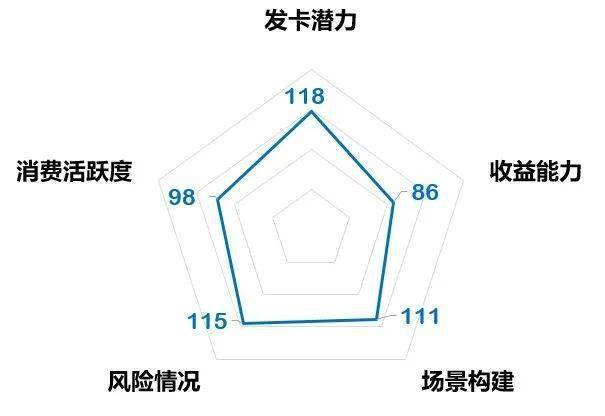

陈述构建了信誉卡区域商场五维剖析模型,即从发卡潜力、收益才能、场景构建、危险状况和消费活泼度五个维度来出现各区域信誉卡商场的开展现状。依据调研数据,核算得出各区域五维剖析模型的各项Index 指数值,全体状况如下:

注:Index值表明该区域在各维度上体现强弱,Index大于100,表明该区域在该维度上的体现优于全体平均水平,Index小于100,则表明该区域在该维度上的体现不及全体平均水平。绿色表明该维度上体现最好的两个区域,赤色表明相对落后的两个区域。

华中地区的场景构建状况(Index 为111)位居第二位,比较全体,华中地区持卡人在10个场景的信誉卡消费活泼度均高于全体,特别在游览、住宿、日常交通出行和外出交际文娱等场景,其活泼度优势更为明显。

发卡潜力上,华中地区信誉卡的浸透率约为71.1%,华中地区人均持卡量约为1.64张,潜在发卡空间在7个区域中位居第三(Index为118),约为0.74亿张。

华中地区的危险状况相同位居第三(Index为115),信誉卡不良率略优于平均水平。华中地区的消费活泼度位居第三(Index为98),略低于全国全体水平,主要与华中地区持卡人收入水平较低、在直播带货类途径等途径消费相对不活泼有关。收益才能(Index为86)是华中地区体现较为单薄的目标,位居第六,与全国全体年卡均收入存在约138元的距离。

本次调研中,华中地区持卡人的平均年纪为33.1岁,略低于全体(33.4岁),31-40岁年纪区间占比最高,为50.9%,且高于全体(47.7%)。收入水平方面,华中地区持卡人的个人月收入平均值为9414.1元,低于全国平均水平(10354.6元),位居第六,家庭月收入平均值为16492.7元,相同低于全国平均水平(18036.8元),位居第四。

爱好爱好上,听音乐、追剧、看电影、逛街/购物和健身是华中地区持卡人最遍及的个人爱好,比较全体,华中地区持卡人对玩游戏的爱好比较低,电影院是他们最喜欢去的交际文娱场所。短视频类APP/网页、日子点评类APP/网站、归纳视频APP/网站等线上前言途径关于华中地区持卡人的浸透力和影响力相对较高。

线下途径中,商场内广告和智能电视开机屏或频道主页引荐广告关于其影响力更强。比较全体,他们关于影视、美食、健康摄生、明星、美妆和手艺等资讯爱好更为稠密。

就购物途径而言,疫情后,华中地区持卡人关于日子服务类直供途径和线上社区团购的份额均明显添加,特别线上社区团购消费频次添加最为明显。银行可符合消费线上化特征,优化权益和场景建造,如供应跨途径会员或许线上付出立减金等,提高交易量,并致力于将线上其他途径的用户导流至银行的产品与服务。

就出资偏美观,华中地区持卡人未进行出资理财的人数占比相对较高,在七个区域中仅低于东北地区。在当地持卡人持有的出资理财产品中,基金和稳妥的持有人数占比相对较高,七成用户的危险接受等级为中危险或中等偏低危险。华中地区持卡人具有房贷/车贷的份额和假贷金额均低于全体。

关于短期假贷,银行信誉卡是他们的干流途径,经过其他途径假贷的份额低于全国全体体现。在信誉卡撤销利率上下限的方针布景下,华中地区发卡银行应充沛发掘差异化定价商场空间,运用大数据模型等提高危险运营才能,一起推动特定场景的大额产品开发作业,以满意顾客资金需求,提高利息收入。

疫情关于华中地区持卡人消费发生的负面影响较为明显,包含他们关于“相关于疫情前,我在消费时会倾向于参阅亲朋的主张”的认同度高于全体,其间,疫情对其文娱日子、日常出行和收入状况的影响最大。

就信誉卡持有状况而言,82.8%的持卡人具有单一币种信誉卡,明显高于全体。在持卡等级上,普卡持卡人占比最多,为54.9%(明显高于全体46.9%),而仅13.2%的持卡人具有白金卡等级以上信誉卡(明显低于全体19.7%)。就授信额度看,华中地区持卡人的单卡最高额度均值为27392.6元,信誉卡总额度均值为96092.4元,均位居第五。类信誉卡产品运用方面,华中地区持卡人对蚂蚁花呗的消费最为活泼(69.7%),其次为京东白条(48.2%)和微信/手机QQ微粒贷(44.8%)。

信誉卡请求阶段,比较全体,他们更喜爱经过信誉卡职业自媒体/KOL等途径获取信誉卡信息。就请求途径看,银行货台请求(44.8%)和网上银行请求(45.6%)偏重。请求考虑要素中,他们关于信誉额度、付出安全性、银行的服务质量和社会口碑点评尤为注重,此外,比较全体,亲朋引荐、开卡礼和卡面规划等对他们的请求驱动力较强。银行可依据细分客群供应差异化服务,如卡面定制、多倍积分权益等,还可在口碑营销方面做要点打破。

就信誉卡消费而言,比较疫情前,47.8%华中地区持卡人的信誉卡消费频率有所添加,他们在网购、外卖、服饰和教育等场景运用信誉卡的频率增幅最大。在权益偏好上,华中地区持卡人关于购物消费类、餐饮类、酒店类和金融类权益的偏好度明显高于全体。

在各环节运用体会上,他们对信誉卡各环节的满意度均低于全体,相对而言信誉卡账单服务满意度最高,而对信誉卡请求和信誉卡商城服务满意度最低。顾客权益维护上,“关于我要购买的产品或服务,我未被奉告,或未被彻底奉告相关信息”是华中地区持卡人负面反应最多的问题。当地银行需求要点重视信息发表状况。

信誉卡等待上,他们关于信誉卡产品和服务差异化需求突显,包含关于“信誉卡针对不同收入和财物水平的客户有不同的年费和对应的权益福利”抱有更多等待。

银职业金融机构应自动习惯经济开展和顾客金融需求的晋级改变,合理运用新技术、新途径、新模式不断优化信誉卡服务功用,丰厚产品供应,继续有用下降信誉卡各种运用本钱,为扩展科学理性消费供应有力支撑,切实增强金融顾客办卡用卡的取得感、便当感、安全感。

金融数字化开展联盟发布《守正出奇,行稳致远 —— 疫情重塑下的信誉卡商场研究陈述》

留言请严格遵守保密法律法规,禁止在互联网上存储、处理、传输、发布涉密信息。

上一篇:布局线上消费场景 掌buy商城轻松分期购 下一篇:晋商消费金融布局线上场景 消费金融与互联网加速交融