:本篇会员来稿阐述了自己港股体育用品行业的长期与短期判断,认为我国正由时尚概念体育向专业体验体育的阶段。在标的选择方面,来稿会员主要考虑财务指标和行业与产品周期两个方面。在财务指标方面,来稿会员注重存货周转和应收账款周转两个财务指标,认为安踏、匹克、特步这三个标的经营更为稳健;从行业与产品周期来看,来稿会员认为产品专业化程度较高的个股(李宁、安踏、匹克)机会较大,而从产品周期来看,特步从时尚路线转型为专业路线,产品周期红利犹如吉利SUV效应,有几率会成为行业黑马。

光大证券研究了美国体育行业的进化历史,认为我国体育用品行业正由时尚概念体育向专业体验体育过度,这也是导致2011年前后各大厂商出现存货周转以及业务问题的大背景,中国体育用品行业经历了概念型消费阶段(2001-2008)的快速地增长(30%年复合增速,前、后期分别成就了以李宁、安踏为代表的普通运动品牌和以卡帕为代表的运动时尚品牌),目前处于转型期(2008-至今),概念型消费阶段向体验型消费阶段切换面临困局(出现业绩下降、库存积压、竞争加剧等状况)。

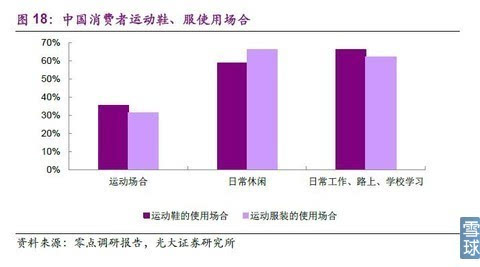

1.消费者产品运用场景看,以安踏鞋类产品为例,我们运动/休闲/工作的场景都习惯穿它,而且是非运动时间穿的多,这样的穿着方式是时尚概念的方式;

2.从厂商宣传方式看,娱乐明星代言多过体育明星代言,比如大家熟知的特步冠名天天向上,这样的代言方式是时尚概念的方式;

而相反的,如果在运用场景上,运动时间多过非运动时间;在代言上,体育明星代言多过娱乐明星代言,这就是专业体验体育的方式。

美国成熟经验表明,体育运动用品市场规模可达到体育产业的三分之一,孕育了耐克(986亿美元)和阿迪达斯为代表的大市值公司。

近期中国体育支持政策可能是体育运动用品行业长期周期的需求拐点,竞技体育向大众体育改变,长期将出现若干国际范的大市值企业。更形象地举例说,广场舞对于运动鞋服也是具有超级市值的刚需市场。

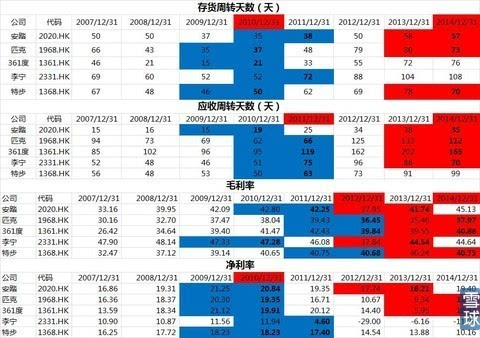

经历了2011年至2013年的关店潮,主要体育运动品企业的存货问题开始得到缓解,2014年安踏/匹克/特步三个厂商的库存周转出现拐点,2014年安踏/匹克/李宁/361度四个厂商的应收账款周转出现向好的迹象。

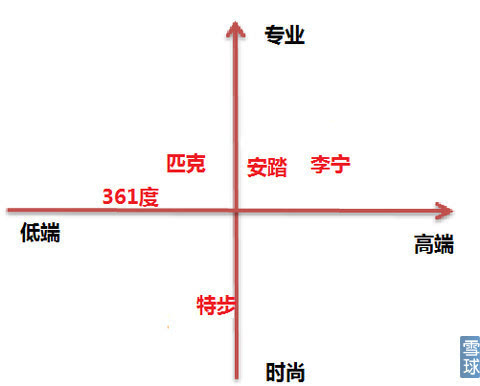

李宁定位中高端,与国际大牌直接冲突;安踏定位大众终端,避免与国际大牌上的性价冲突;特步/匹克/361度定位中低端。

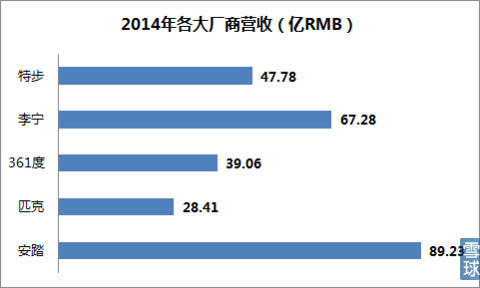

安踏自2012年始替代李宁成为国内体育运动产品龙头,2014年营收安踏李宁特步361度匹克。

国内供销体系分两种,大部分厂商采取经销商特许经营模式,而少数厂商采取直营和特许经营结合的模式。

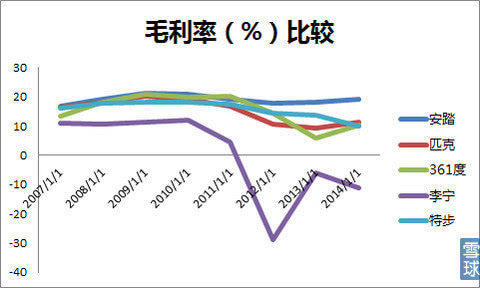

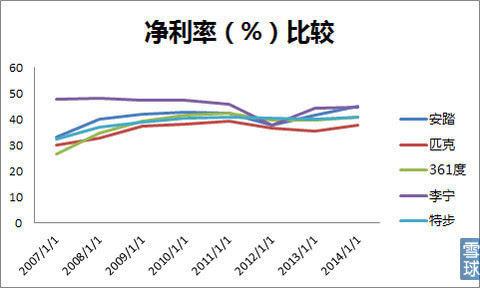

广发零售首席洪涛在一份报告中说,零售的核心不是追求净利率的持续提升,而应该通过供应链效率的提升,降低经营成本,进而降低销售价格,从始至终保持与竞争对手之间的价格上的优势,抢夺市场占有率。因此,最终反映在报表上其核心竞争力应体现为更快的收入增速、更快的周转效率以及更高的ROE水平。作者觉得这一段概括了零售业投资的精髓,但同样适用于体育用品厂商的比较,运营效率(存货周转以及应收账款周转)可当作评判各大厂商的稳健经营的核心指标,而毛利率/净利率等指标可能在太平盛世年代以及管理者粉饰的背景下作可能失去比较的意义。

如下图中,毛利率和净利率曲线纠缠在一起,因此在毛利率和净利率方面特别难看到公司差异化的东西,毛利率和净利率的趋同可能是由行业整体生态决定。

因此,在选择个股上面,作者觉得存货周转率以及应收帐款周转率这两个指标相对可靠,存货周转率和应收账款周转率可拿来挖掘经营稳健的公司,这是公司长期存活的最大保证,存活比什么性感故事都要强。

从5年存货和应收周转数据上看,安踏、特步、匹克在经营上更具有稳健性(361度在应收账款周转方面居于行业末尾,李宁在存货周转方面居于行业末位)

笔者统计了代表运营能力(存货和应收周转天数)及盈利能力(毛利和净利)。在体育运动行业2010年开始整体遇到存货和需求的问题时,存货周转天数和净利润率也在2010年出现了拐点信号(如下图),而那时体育用品行业各大上市公司的股价也走到了顶部,因此这两个指标指标及时给出了卖点。

而2014年度,体育运动行业中若干个股营运和盈利数据出现了好转,行业复苏的迹象较为显著。存货周转天数方面,安踏、匹克、特步有所改善(如上图),企业的存货问题似乎得到解决;净利率方面,安踏、匹克和361度2014年净利率水平较去年同期略有提高(如上图)。

3.2从行业进化和产品周期角度:专业化运动厂商也许会出现国际范的大市值公司

前文已经阐述了对体育运动用品行业的判断,即从概念时尚型转向专业体验型。坚持这样判断的前提下,笔者相信体育用品行业的蛋糕会越做越大,美国近20年的专业体验型体育的消费市场孕育了耐克这样950亿美元市值的大公司,而中国专业性强的运动产品民族厂商凭借专业的品牌的形象以及过硬的产品体验将来会更受消费者青睐。因此,更看好安踏、李宁和匹克的专业性品牌定位,而361度以综合体育用品提供商的定位过于模糊。

而从产品周期来看,特步产品定位时尚运动,最近在中报业绩发布会上丁老板说公司定位会回归运动,以前是时尚运动,将来会是运动时尚,因此有几率存在产品换挡的时间窗口。

笔者认为,行业周期与单个品种的产品周期有极大几率会出现结构性的脱轨,在行业周期下行趋势中行业细分产品可能在既定行业存量中寻找到增量发展。以汽车行业的SUV为例,在整个汽车行业都不景气的情况下,SUV一枝独秀,吉利汽车产品周期刚好走到SUV车型,因此相对其他车企,业绩靓丽。对于特步,产品处于时尚型到专业型转变阶段,在其他友商专业型的产品已确定进入成熟期时,而特步专业型产品也才刚刚进入成长期,这种发展周期的错位可能使特步成为体育运动品行业的大黑马。

本文没考虑公司历史估值以及目前估值情况,且没办法预测系统性风险对个股的影响程度,不构成投资建议。

上一篇:华熙集团赵燕:站在年青人视点数字化探究文体工业更多玩法 下一篇:文旅新看点 日本国家旅游局:体验型消费将成为更强的旅游动机